Spis treści

Dofinansowanie studiów podyplomowych przez pracodawcę i z urzędu pracy - najważniejsze informacje

Zgodnie z obowiązującymi przepisami polskiego prawa, polscy obywatele mogą ubiegać się o uzyskanie dofinansowania studiów podyplomowych zarówno u pracodawców jak i w urzędach pracy. Studia podyplomowe to forma kształcenia, na którą przyjmuje się kandydatów posiadających kwalifikacje uzyskane na studiach pierwszego stopnia, które zakończyły się uzyskaniem tytułu zawodowego licencjata, inżyniera bądź otrzymaniem odpowiedniego dyplomu.

To Cię powinno też zainteresować: Dofinansowanie nauki do zwrotu?

Studia podyplomowe mogą być prowadzone na uczelni, instytucie badawczym, instytucie naukowym Polskiej Akademii Nauk bądź Centrum Kształcenia podyplomowego. Studia podyplomowe trwają minimum dwa semestry oraz kończą się uzyskaniem kwalifikacji podyplomowych.

Uzyskanie dofinansowania studiów podyplomowych pozwala na zwiększenie zasobu wiedzy oraz zdobycie nowych, cennych umiejętności. Dzięki studiom podyplomowym dana osoba może znacznie zwiększyć swoje szanse na rynku pracy bądź uzyskać argument do uzyskania podwyżki od swojego dotychczasowego pracodawcy. W przypadku ubiegania się o dofinansowanie studiów podyplomowych w urzędzie pracy należy być osobą bezrobotną.

Czy szef może dopłacić do Twoich studiów?

Pracodawcy w Polsce mają pełne prawo, aby sfinansować zatrudnianym przez siebie pracownikom studia. Zwiększanie kompetencji i kwalifikacji pracowników powinno być celem każdego przedsiębiorcy, któremu zależy na tym, aby osiągnąć sukces w swojej branży. Dzięki zatrudnianiu doświadczonych, dobrych specjalistów, firma może wydajniej pozyskiwać nowych klientów a także kontrahentów.

Koordynator zespołu księgowego

Grafton Sp. Z o.o.

- Poznań

Credit Risk Model Developer - Expert

Grafton Sp. Z o.o.

- Warszawa

Operator Maszyn (Produkcja Opakowań) | Możliwość Przyuczenia!

Gi Group S.A.

- Borkowo

Technik budowy sieci światłowodowej

Fiberlink

- Kraków

Starszy Doradca Klienta Korporacyjnego

Grafton Sp. Z o.o.

- Warszawa

To Cię powinno też zainteresować: A czy Ty podnosisz swoje kwalifikacje?

Warto wiedzieć, że ułatwianie podnoszenia kwalifikacji zawodowych pracownikom jest jednym z najważniejszych obowiązków każdego pracodawcy. Może to mieć formę np. udzielenia urlopu szkoleniowego. Jednocześnie, dofinansowanie studiów jest wyłącznie dodatkowym uprawnieniem przysługującym pracodawcom. Oznacza to, że fakt dofinansowania studiów pracownikowi zależy wyłącznie od dobrej woli pracodawcy. Regulują to artykuły 17 i 94 Kodeksu pracy.

Jak udokumentować koszty dofinansowania studiów

- umowę szkoleniową,

- potwierdzenie przelewów zrealizowanych na konto uczelni bądź na konto pracownika lub,

- fakturę VAT dokumentującą wysokość kwot wynikających z podnoszenia kwalifikacji przez pracownika w związku z pójściem na studia.

Jak uzyskać od szefa dofinansowanie na studia

Przydzielenie dofinansowania na studia pracownikowi to wyłącznie przywilej pracodawców, a nie obowiązek. Aby pracodawca wyraził zgodę na dofinansowanie naszej edukacji, trzeba go jakoś przekonać. Jak to zrobić?

Przede wszystkim, należy uświadomić pracodawcy, jak bardzo zależy nam na podnoszeniu swoich kwalifikacji. Nie wszyscy pracownicy chcą poszerzać swoją wiedzę, ponieważ wystarcza im to stanowisko pracy, które zajmują obecnie. Pracodawca musi wiedzieć, że chcemy iść do przodu, a dzięki nowym kompetencjom jakość pracy znacząco wzrośnie.

To Cię powinno też zainteresować: Studia dla pracownika z Twojej kieszeni

Ponadto, zanim poprosimy szefa o dofinansowanie naszych studiów, warto dokładnie zastanowić się, jakie studia pomogą nam poszerzyć kompetencje w codziennej pracy. Kierunek studiów powinien być powiązany z branżą, w której działa nasza firma. Tylko wtedy uzyskane w ramach studiów kompetencje będą cenne zarówno dla nas jak i dla firmy.

Finansowanie nauki - przychód pracownika ze stosunku pracy

Czy sfinansowanie nauki przez pracodawcę może być uznane za przychód pracownika? Odpowiedź na to pytanie znajdziemy w ustawie o podatku dochodowym od osób fizycznych.

- stosunek służbowy, stosunek pracy (w tym także spółdzielczy stosunek pracy), członkostwo w rolniczej spółdzielni produkcyjnej bądź innej spółdzielni specjalizującej się w produkcji rolnej, praca nakładcza, renta, emerytura,

- inne rodzaje źródeł.

Artykuł 12 ustawy o PIT wskazuje, że przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy to wszystkie rodzaje wypłat pieniężnych a także wartość pieniężna świadczeń w naturze lub ich ekwiwalentów, bez względu na źródło finansowania tych świadczeń i wypłat, a przede wszystkim wynagrodzenie zasadnicze, wynagrodzenie za wykonywanie godzin nadliczbowych, dodatki specjalne, nagrody, ekwiwalenty z tytułu niewykorzystanego urlopu oraz inne kwoty bez względu na to, czy ich wysokość ustalono z góry. Oprócz tego, zalicza się także świadczenia pieniężne ponoszone przez pracownika oraz wartość innych nieodpłatnych świadczeń bądź świadczeń odpłatnych częściowo.

To Cię powinno też zainteresować: Podnoszenie kwalifikacji pracowników - sięgnij po środki

Czy biorąc pod uwagę powyżej wskazane regulacje prawne fakt sfinansowania studiów przez pracodawcę może być kwalifikowany jako przychód pracownika? W przywołanym wcześniej artykule 12 ustawy o PIT znajduje się zwrot "w szczególności" - oznacza to, że kategorie akceptowalnych przychodów nie są katalogiem zamkniętym, dlatego mogą ulec rozszerzeniu.

Za przychód ze stosunku pracy oraz stosunków pokrewnych można uważać wypłaty i świadczenia skutkujące u podatnika powstaniem przysporzenia majątkowego, które ma źródło w tym, iż pracownika łączy z pracodawcą stosunek pracy bądź stosunek pokrewny. W omawianym przepisie znajduje się zasada mówiąca o tym, że do przychodów pracownika trzeba zaliczyć wszystkie świadczenia, które otrzymał on od pracodawcy. Zalicza się do nich świadczenia nie tylko wynikające z zapisów zawartej umowy o pracę, ale także szereg innych świadczeń bez względu na to, jaka jest podstawa ich wypłaty. Co ważne, przychody te muszą w jakikolwiek sposób być związane z wykonywaniem obowiązków przez danego pracownika.

W myśl tych przepisów możemy dojść do wniosku, że na przychody pracownika składają się nie tylko pieniądze, ale także wartość wszelkiego rodzaju świadczeń w naturze oraz świadczeń nieodpłatnych, które uzyskał on od pracodawcy. Oznacza to, że sfinansowanie studiów przez pracodawcę powinno być uznane za przychód pracownika.

Powyższą zasadę potwierdziła także linia orzecznicza polskich sądów. Naczelny Sąd Administracyjny w wyroku wydanym 11 lipca 2018 roku (II FSK 1956/16) wskazał, że "Przychodem ze stosunku pracy, w myśl art. 12 ust. 1 u.p.d.o.f., jest każda wypłata i świadczenie, powodujące przysporzenie majątkowe po stronie pracownika, a mające swoje źródło w łączącym podatnika z pracodawcą stosunku pracy lub pokrewnego".

Czy koszt dofinansowania studiów pracownika może zostać wyłączony z oskładkowania?

Tak. Wyłączenie kwoty dofinansowania studiów pracownika może być wyłączony z oskładkowania składkami ZUS wtedy, gdy pracodawca wyraża zgodę na jego dokształcanie. Zgodnie z prawem, za zgodę uznaje się fakt przekazania dofinansowania pracownikowi przez pracodawcę.

Wydatki na sfinansowanie nauki – koszty uzyskania przychodu pracodawcy

Czy wydatki związane z przekazaniem dofinansowania studiów pracownikowi mogą być zaliczone jako koszty uzyskania przychodu pracodawcy? Niestety, kwestia ta nie została określona w ustawach o podatku PIT i CIT. Oznacza to, że przedsiębiorcy chcący odliczyć koszty uzyskania przychodu, muszą za każdym razem analizować, czy dany wydatek odpowiada ogólnej definicji kosztu uzyskania przychodu, która została omówiona w artykule 15 ustawy CIT.

Podstawowa definicja kosztu uzyskania przychodu mówi, że są to koszty poniesione w celu uzyskania przychodów bądź zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem niektórych enumeratywnie wymienionych kosztów, które nie są kosztem uzyskania przychodu. Jednocześnie ustawodawca nie wyłączył całkowicie wydatków na podnoszenie kwalifikacji zawodowych pracowników. Interpretację na temat możliwości odliczania wydatków na podnoszenie kwalifikacji zawodowych pracowników sporządził Dyrektor Izby Skarbowej w 2015 roku.

"Do stwierdzenia, czy poniesione wydatki na dokształcenie zawodowe pracowników poprzez wysłanie ich na studia mogą zostać zaliczone do kosztów uzyskania przychodów z tytułu prowadzonej przez podatnika pozarolniczej działalności gospodarczej istotne jest ustalenie:

- czy wydatek związany jest ze zdobywaniem wiedzy i umiejętności, które są potrzebne na stanowisku pracy zajmowanym przez pracownika,

- czy też wydatek ten służy tylko podnoszeniu ogólnego poziomu wiedzy i wykształcenia niezwiązanego z zajmowanym przez pracownika stanowiskiem i wykonywaną przez niego pracą.

Jako uzasadnione i racjonalnie i gospodarczo, których poniesienie może przyczynić się do osiągnięcia przychodów ze źródła jakim jest działalność gospodarcza, uznać należy wydatki na kształcenie pracownika, które pozwolą nabyć mu umiejętności i wiedzę niezbędną w wykonywaniu powierzonych mu obowiązków".

Oznacza to, że w przypadku gdy podnoszenie kwalifikacji zawodowych jest uzasadnione i racjonalnie i gospodarczo, a wiedza i umiejętności zdobyte przez pracownika są potrzebne na zajmowanym przez niego stanowisku, wówczas odliczenie takiego wydatku do kosztów uzyskania przychodu jak najbardziej będzie możliwe.

Dotacje z urzędu pracy – kto i w jaki sposób może skorzystać?

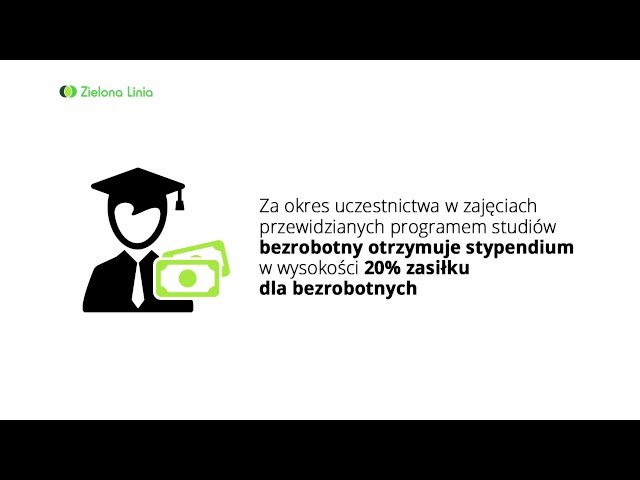

Urząd pracy może sfinansować nawet 100% kosztów studiów podyplomowych, maksymalnie 300% przeciętnego wynagrodzenia. Student otrzyma również za okres uczestnictwa w zajęciach stypendium w wysokości 20% zasiłku dla bezrobotnych.

- bezrobotni,

- osoby szukające pracy, m.in. będące w okresie wypowiedzenia stosunku pracy lub stosunku służbowego z winy pracodawcy, pracujące u pracodawcy w stanie upadłości bądź likwidacji, będące żołnierzami rezerwy, biorące udział w programie integracji lub zajęciach Centrum Integracji Społecznej, pobierające rentę szkoleniową,

- pracujące w wieku minimum 45 lat.

- Studia podyplomowe mogą być dofinansowane zarówno przez pracodawcę, jak i z urzędu pracy.

- Uzyskanie dofinansowania pozwala na zwiększenie wiedzy i zdobycie nowych umiejętności, co może pomóc w zdobyciu lepszej pracy lub podwyżce.

- Pracodawcy mają obowiązek ułatwiania podnoszenia kwalifikacji pracownikom, jednak dofinansowanie studiów jest tylko dodatkowym przywilejem.

- Finansowanie nauki przez pracodawcę może być uznane za przychód pracownika ze stosunku pracy, zgodnie z ustawą o podatku dochodowym od osób fizycznych.

To może Cię również zainteresować

Co można odliczyć od podatku w firmie: 10 pomysłów na koszty firmowe